随着利率下行、各类理财产品爆雷声不断,越来越多人把目光投注到大额保险增额终身寿险身上,而增额终身寿险到底具备哪些优势,又到底适合哪些人购买呢,本文重点解读,请花一点点时间阅读完。

任何产品的销售策略本质就是找对人、找对需求、给对解决方案,所有本文也会分为这四块内容,分别是客户画像、需求分析、解决方案和销售逻辑。

首先,我们一起看看客户画像。

大额保单的客户应该长成什么样子,可以从职业、性别、年龄、婚姻四个维度来解析,能成为大单客户,前提是这个客户必须有钱,哪些职业客户是有钱人呢,一般是企业家、上市公司、大型企业集团的高管、拆一代,而且这些客户不仅有钱,他们对财富也有自己独到的见解。所以我们跟这些人聊财富是有的放矢、有话可说的。

再来这些客户一般是以男性居多,根据很多财富报告对高净值客户分析,发现在高端客户群体中,男性客户居多,在高端客户家庭中,能做主的也以男性居多,虽然女性更喜欢买保险,也更缺乏安全感,但是能够成交大单的往往是男性客户,所以我们可以多给女性卖重疾险,但是给男性应该大额保单。

然后是年龄这块,能够做资产传承的客户普遍在50、60岁,因为大部分这个年龄段的客户,都已经开始面临财富的传承和规划问题,这个阶段的客户是有钱有闲有需求的,我们跟他们谈是在解决他们的问题。

最后是婚姻这块,优选多子女家庭或者隔代传承家庭,多子女家庭包括婚生和非婚生子女的情况,这就必然面临财富分配不均的情况,有子女会多分、有子女会少分甚至不分,那么如果做到这样的财富分配就需求提前规划。隔代传承,也容易理解,就是爷爷奶奶,直接略过子女,把财富传承给孙子孙女。现在社会婚姻关系非常复杂,而且越是有钱婚姻状况越是复杂,那么如何在复杂婚姻下做好合适的财富规划就显得尤为重要。

总结下来,我们脑中就浮现了做资产传承大单客户的样子了,大概50、60岁男性,是高管、企业家、拆一代,家庭结构复杂。

第二,明确客户长什么样子后,接下来就是需求分析。

需求分析的核心其实就是财富传承给谁,是给A还会B,是给A多点还是B多点,如何把财富更多的定向传承给确定的人,然后家庭其他人员又不会因此产生纠纷和矛盾。

确定财富传承给谁后,就开始计划什么时间传承,财富传承与年龄无关,与有无财富有关,但是跟时间有关,小钱有小钱的传法、大钱有大钱的传法,只要我们当下是有一定财富,那就需要尽早进行财富规划,因为很多金融工具与时间有关,过晚规划可能失去了规划的资格。所有的财富规划本质上都是与时间做朋友。

确定传承给谁,确定传承规划时间,接下来就是确定传承什么。什么样的财产更适合哪种方式传承?是身前传承还是身后传承?这都需要考虑。

最后是怎么传承,通过今年1月1日正式施行的《民法典》,明确如何运用法律工具和金融工具更好地进行财富传承?

而且在整个财富传承过程中,高净值人群还会关心:

1、财富传承的安全性、确定性:比如家庭与企业资产隔离、资产确定的传承;

2、财富低成本传承:遗产税、房产税背景下,多套房屋要不要出售,如何能最大程度地留给孩子“合格”的资产。

3、财富按需传承:子女未来的教育、生活、婚姻,父辈的资产如何处理才能做到即给予支持又不影响孩子的独立性和上进心。

4、财富可控传承:在做到生前财产逐步传承的同时不丧失财产的控制权。

5、财富利益保全:未来经济宏观走向对自身行业的影响,尊享退休养老后的品质生活,政策改革是否波及自身企业;

还有就是今年正式施行的民法典,对原先的婚姻法、继承法、民法通则、收养法、担保法、合同法、物权法、侵权责任法、民法总则等都有调整,这些调整又会对我们的财富产生哪些影响,这也是高净值人群特别关心的。

除了看到高净值人群的财富传承需求,我们还要看到高净值人群财富传承的风险:

1、遗嘱效力风险

2、财富外流的风险

3、法定继承人优先清偿税债的风险

4、难以绕过的程序难关

法定继承人在生活中往往都是我们最亲的人,但是我们会发现,在民法典的继承制度下,法定继承人反而是收到保护最少的,最容易面临风险的一类人。所以我们一定不能让财富以未规划的方式传承。规划的方式有很多,遗嘱我们会看到,容易被伪造,篡改,遗嘱信托最受关注,但是由于规定的不够详细,实操中还是会出现很多的问题。而且还有一个巨大的问题就是不管经过何种方式传承遗产,都会面临难以逾越的两大程序难关。所以尽早的把财富费遗产化处理,才是解决金融资产的最佳处理方式。

明确财富传承的需求和风险后,我们能够提供的财富传承方案有哪些。

目前主流的财富传承方式主要是遗嘱继承、家族信托、保险。

对比完后,我们明显可以看到保险作为资产传承的工具是非常有优势的。

主要表现在,我们购买大额保单后:

一、可以将继承人设定为受益人,这样保险理赔金不属于遗产,可以避开遗产管理人程序,快速低调传承财富

二、保险理赔金无需偿还被保险人债务,跨过遗产管理人制度下的债务清偿的程序,合理规避税债风险

三、利用杠杆效应放大传承的家庭财富,减少因遗产管理不当导致的遗产损失、转移等风险

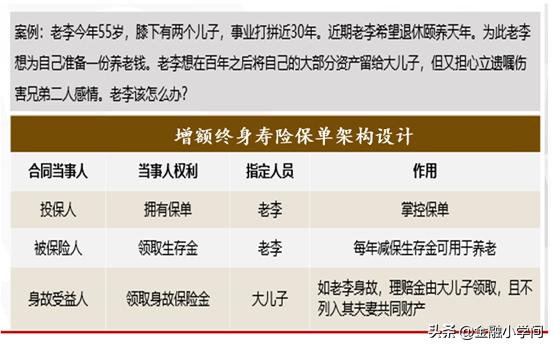

下面通过一个案例,我们一起来感受下大额保单的魅力。

优势一、确保隔代传承意愿实现,避免遗赠的真实性、有效性、时效性风险。

现金用保险工具传承,能够充分实现祖辈的传承意愿,保险合同中身故受益人的明确指定,确保现金直接给付到孙子手中

优势二、传承快捷、私密,避免争产。

孙子领取保险公司的身故受益金时,简便快捷,也不需要经过法定继承人的同意,不需要面临遗赠继承那样查找全部法定继承人、全部法定继承人都到场配合或到场办理继承公证或进行诉讼的繁杂,避免引起家庭内部纠纷,可以做到很好的私密传承;

优势三、专属于孙子个人,隔离婚姻风险。

《最高人民法院关于印发<第八次全国法院民事商事审判工作会议(民事部分)纪要>的通知》第5条规定,“婚姻关系存续期间,夫妻一方作为被保险人依据意外伤害保险合同、健康保险合同获得的具有人身性质的保险金,或者夫妻一方作为受益人依据以死亡为给付条件的人寿保险合同获得的保险金,宜认定为个人财产,但双方另有约定的除外。”因此,一般地,爷爷去世后,孙子作为身故受益人获得的保险金被认定为属于其个人财产,通常不会因离婚被分割。

优势四、生前掌控保单现金价值、随时变更受益人。

保单当中的身故受益人可以随时修改,爷爷健在时若想更改受益人可以随时更改,而且受益人的比例也可以灵活调整;爷爷作为保单的投保人,也可以随时解除保险合同并获得现金价值。

优势五、相对隔离祖辈的债务。

根据《保险法》第四十二条的规定“被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:

(一) 没有指定受益人,或者受益人指定不明无法确定的;

(二) 受益人先于被保险人死亡,没有其他受益人的;

(三) 受益人依法丧失受益权或者放弃受益权,没有其他受益人的。”

同时,《最高人民法院关于保险金能否作为被保险人遗产的批复》规定,“根据我国保险法规有关条文规定的精神,人身保险金能否列入被保险人的遗产,取决于被保险人是否指定了受益人。指定了受益人的,被保险人死亡后,其人身保险金应付给受益人;未指定受益人的,被保险人死亡后,其人身保险金应作为遗产处理,可以用来清偿债务或者赔偿。”

爷爷在资金情况良好的状态下以合法拥有的财产在不损害债权人权益的前提下依法购买保险的,并且明确指定了身故受益人为孙子的,爷爷身故后的身故受益金不属于遗产范围,可以相对隔离爷爷生前的债务。

如若转载,请注明出处:https://www.sumdns.com/10669.html

相关推荐

-

抖音图片怎么提取图片,抖音图片怎么提取图片无水印?

随着短视频的火热,抖音越来越受到大众的喜爱。有很多漂亮的图片和视频都可以在抖音上找到。但是,保存这些图片时总是会出现水印,影响了美观度。那么,有没有办法提取抖音图片并去除水印呢? …

-

苏宁易购实体店和网店价格一样吗,苏宁易购实体店价格和网店价格一样吗?

实体店价格是否真的比网上便宜呢? 大家好,我是老唐说家电。之前我在视频里说过,实体店中的大部分商品价格通常比网上便宜。然而很多人并不相信,他们认为网上的价格要便宜很多,而实体店只有…

-

蜘蛛开店设计招牌图片,蜘蛛开店设计意图怎么写?

(王国斌 虞洋)为了进一步推动青年教师专业发展和教学能力提升,激发青年教师投入教学研究的热情,近日,江苏省南通市如东县经济开发区实验小学“立人学社”启动了青年教师无生模拟课比赛。本…

-

保洁公司如何运营发展,保洁公司如何经营发展?

物业保洁公司必须要面对的行业现状,招聘难,竞争激烈,利润薄。如何不被市场淘汰,是每个公司老板必须要面对的问题。如何破局剩者为王,小编与大家分享一下,不足之处,欢迎补充,一起探讨,一…

-

如何在抖音发现出轨的人是真的,如何在抖音发现出轨的人信息?

文|丹帆纪实 编辑|丹帆纪实 这是我今年看过的最奇葩的事情了,女子刷抖音,居然刷出了丈夫出轨的视频。 这个刷抖音的女子叫做肖诗妍,湖南永州人,今年39岁。 在一个很平常的日子里,肖…

-

抖音快手点赞兼职一单一结,抖音点赞接单兼职?

全职宝妈昨天兼职赚了两百,今天进医院老公倒贴了1000。真是感到无比羞愧!捶大腿都不为过呀!恨死自己的不争气了。 话说全职了5年,孩子上幼儿园后,7个月前就登录某平台找工作了。结果…

-

抖音达人等级,怎么查看自己的达人等级?

抖音上这个商家体验分,带货口碑分和达人的信用分,这三个到底有什么区别呢? 今天把这三个给你讲清楚。商家的这个体验分呢,主要是针对于开通了抖音小店进行商品销售的这些商家,每一个商家都…

-

酒店营销推广方案,酒店营销推广方案ppt?

酒店营销推广方案——如何利用PPT实现酒店营销推广 在竞争激烈的酒店行业中,如何有效地进行营销推广成为了每个酒店经营者不得不面对的问题。而如今,随着信息技术的快速发展,利用PPT进…

-

轮胎回收废旧轮胎回收项目前景利润,轮胎回收废旧轮胎回收项目前景利润2022?

嗨大家好,我们又见面了,我就是你们的老朋友——农民大张。感谢大家一直以来对我的支持和鼓励,有了你们的支持和鼓励,我的写作之路才能走得更长远,才能源源不断的给大家带来更多有用的好资讯…

-

时代少年团会娶粉丝吗(时代少年团粉丝怎么样)

近一段时间的时代少年团,可谓是备受争议,甚至成为亿家雷,但不可否认的是时代少年团的少年们也越来越火。那从过去的小透明到现在收获一批忠粉,这群少年经历了什么? 2019年11月23日…