银行股研究短期看报表,中期看客群,长期看业务模式。任何公司的报表只能说明过去的成绩,即便是研究报表的高手可以从中看到未来1-2年的变化趋势但是准确性也会打折扣,最明显的例子就是民生银行,2012-2013年的时候还被捧在天上,赚钱赚到不好意思,但是短短2年后各种不良资产大范围暴露,直到今天也没有恢复。

所以,想要把握银行的中长期走向还是要从客群的角度和业务模式的角度去观察银行。但是这里面有个问题:如何对客群进行观察和评估。现在上市银行的客群少则上千万,多则上亿甚至几个亿。散户很难对如此海量的客户进行观测、评估。我最近在考虑这个问题的时候,想到了两个方法仅供参考:

第一个方法横向对比不同银行零售业务分部的经营情况。第二个是纵向观察同一家银行历史上的变化。这些方法有两个问题需要解决:第一个问题是不同的银行客户数量和绝对营收金额差距巨大,所以我们在做横向对比的时候需要各家银行按照户均数据进行对比。第二个问题是并不是所有银行都按照经营条线披露细节数据,所以我只能把对比局限在几家披露数据的银行身上,包括:工商银行,建设银行,招商银行,平安银行,光大银行,宁波银行。我采用的数据来自于2021年年报,其中宁波银行的零售客户数是我根据一些数据估计的,年报中没有直接披露,其他的数据均来自各家银行年报中的经营分部表格,汇总后如下表1所示:

表1

表1中的之所以使用了税前利润没有用净利润是因为银行纳税是混合纳税的,从会计上无法将对公纳税和零售纳税分开计算。所以,使用税前利润更准确。从表1中我们已经可以看到一些有趣的数据了:最大的零售银行应该是建行,因为他的客群最大,营收最多,税前利润最大。平安银行一直叫嚷着做零售,最近几年确实也在零售上发力不少,但是不吭不哈的光大银行零售用户数居然有1.4亿,比平安银行还要多。

从表1的原始数据可以看出大行和小行之间数据可以相差十几倍,如果想对不同的银行做横向对比,首先我们要把各家的数据用某种方法拉平。我这里采用了户均数据比较,即把原始数据里营收,支出,税前利润等,全部除以客户数,计算每个客户的平均贡献。然后,再把户均数据进行分组对比。

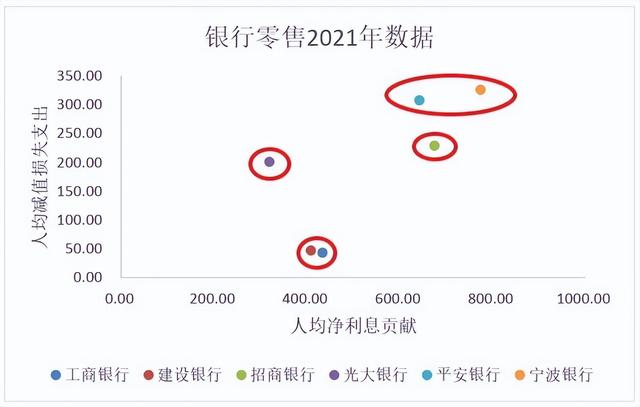

维度1:客户的收益和风险

我选择的第一个维度是看一看各家银行客户的平均净利息贡献和减值损失计提是什么情况,如下图1所示。在图1中我把6家银行按照收益和风险大体分为了4大类:高收益高风险类(宁波银行,平安银行),高收益中风险类(招商银行),中收益低风险类(工商银行和建设银行),低收益中风险类(光大银行)。

图1

各家银行之所以会有如此之大的差别,主要是因为各家的零售资产负债的配置不同造成的。对于高收益高风险类的平银和波行,主要是因为二者的零售信贷主要投向了收益率较高的个人信用贷,包括信用卡和消费贷。对于风险中等的招行和光大银行,应该是按揭和信用贷平均分配,所以二者的风险损失支出是相近的。至于二者的盈利差别主要体现在二者的存款成本不同,光大的零售存款成本较高,而招行由于零售活期存款占比很高所以存款成本低。最后,低风险的大行主要是以低成本零售存款对应低风险的按揭贷款为主。

维度2:客户利息贡献和手续费贡献

第二个维度是考察一个客户给银行贡献的有效利息收入和手续费收入分别是多少。其中,这里引入了有效利息收入这个概念即:净利息收入-信用减值损失。有效利息收入可以屏蔽掉高风险高收益模式造成的财富假象。我在《看透银行》一书中多次提到手续费收入占比的高低决定了银行RORWA指标的高低和内生性增长的能力。维度2的数据如下图2所示。

在图2中6家银行中只有工商银行和建设银行具有一定的趋同性。其他几家银行按照有效利息收入从高到低和手续费从高到低分成5类:招商银行(高,高),宁波银行(高,中),平安银行(中,中),工商银行(中,低),建设银行(中,低),光大银行(低,中)。

图2

图2中,国有大行的人均手续费收入是最低的,这反映出国有大行的客群对于理财业务的接受程度较低或者国有大行担心理财会动摇自身的存款基础。居中的是宁波,平安和光大,这三家理财和信用卡业务占比相对较多,排位在最高的招行无论是信用卡业务还是理财业务都是国内最先吃螃蟹的,而且招行的客群年轻化,本身财富管理需求较高,所以招行的人均手续费净收入遥遥领先。

从净有效利息看,光大银行被远远甩在了后面,这说明光大的负债成本偏高,资产端没有控制好风险和收益,结果是猪八戒照镜子里外不是人。有效净利息收入如中间一档的是工行,建行和平安银行。而且,平安银行的净利息收入还要略低于四大行。这是平银的三高组合(高收益,高风险,高负债成本)和四大行的三低组合(低收益,低风险,低负债成本)的较量,目前看大行略胜半筹。排位最高的招行和宁波银行都是常年深耕零售业务的银行,宁波银行依托于长三角较高的居民收入在高风险信用贷这个细分市场上表现不错,而招商银行则主要依靠低成本取胜。

今天的上半部分就到此为止,明天的下半部分还有关于营收和支出的对比,以及招行的纵向对比,敬请期待。

这是##(2022-06-19 19:07:48)

如若转载,请注明出处:https://www.sumdns.com/4563.html

相关推荐

-

互联网公司运营是做什么的工作内容是什么(互联网公司运营是做什么的,赚钱多吗)

如果你是运营的有心人的话,你一定想过“运营”这样一个职能是什么时候开始出现的呢?为什么会有这样的一个职能呢? 在互联网行业中,“运营”这个职能的诞生,来源于互联网时代的产品价值构成…

-

偏门暴利赚钱点子2021(网上偏门暴利赚钱点子)

近几年,创业者们遇到一个新的赚钱门路,那就是很多人不在意的——旧衣服回收。 旧衣服回收对大家来说都不陌生,尤其是在国家提倡绿色环保、节俭低碳的理念后,人们更是纷纷响应,旧衣服的利用…

-

公众号转让价格多少(公众号转让价格和收入)

选定了做公众号后,我就开始着手准备注册的事。 我们做个人账号的只能申请个人公众号,一个身份证只能注册一个公众号(这也大大限制了我后续的发展)。 在高二时我花了1500元去学习如何在…

-

抖音多少粉丝能直播手游(抖音多少粉丝能直播_)

抖音是我们生活中常用的,甚至是很多人生活中必不可少的一种工具,它不仅给我们呈现了各式各样的精彩世界,也带给了我们很多欢乐、各种知识、丰富的物品,应有尽有,可以称得上是智能的百科全书…

-

快手直播卖货需要交多少保证金(快手直播卖货要保证金吗)

快手小店的商家们在经营过程中,由于保证金不足、运费险不足或平台风险管控,会影响商家正常结算。为了更直观的展示商家暂停结算原因,小店后台上线停结算原因详情提示功能。 如商家们看到小店…

-

轻资产创业有哪些项目学什么能赚大钱(轻资产创业有哪些项目知乎)

创业最重要的是经验和资金,如果说这两个条件都没有具备的话, 那么你就可以找小本投资,而小本投资里面有很多创业项目,比如目前我做的这个互联网广告也是小本起步,上手很快,一两万就可以起…

-

短视频带货赚佣金平台可靠吗,还送百万流量(短视频带货赚佣金平台可靠吗赚多少钱_)

现在是自媒体快速发展的时代,谁也不能预测谁是下一个网红,哪件事又上了头条成为流量王。 大家是不是都觉得这个钱比较好赚,不用出力只需要动动手指拍个视频一发就能赚钱,就有粉丝,然后就能…

-

代理太阳能板赚钱吗_(代理太阳能发电怎么样)

我们做太阳能采暖的目的,是为了省钱,不是为了花钱! 今日,看到一款号称瑞士技术的TVP真空平板太阳能集热器,采光面积峰值功率500W,最高集热温度可达180℃,使用寿命25年。我一…

-

免费引流推广的方法(如何免费引流推广产品)

在网络营销推广方式中有很多推广方式是我们可以免费操作的,今天我们来聊一聊我们大家都应该比较熟悉的——QQ推广,很多朋友可能会觉得自己都知道,太老套了。今天我结合自己11年的经验,给…

-

快手粉丝多少可以赚钱(快手粉丝多少才可以赚钱)

大家好,我是一个新手小白。今天跟您聊聊短视频这个话题。因为今年疫情原因,在家隔离半个月左右,也是误打误撞开始学习短视频解说,一开始是在快手平台发布,因为赚钱的还是要粉丝量大于100…